この記事では、B/43とバンドルカードという2種類のVisaプリペイドカードを実際に使ってみた感想と、その使い心地を詳しくレポートします。

特にチャージ方法、公共料金の支払い、実店舗およびオンラインでの利用について比較し、それぞれのカードの強みや弱みを明らかにします。これにより、どちらのカードが自分のライフスタイルに合っているのかを判断する手助けをします。

後払いカードとは

事前にチャージすることなく利用額を後から支払うことができるカードのことです。クレジットカードと似た仕組みですが、クレジットカードほどの審査基準がないため、比較的簡単に作成できます。

ポチッとチャージのような後払い機能を持つバンドルカードが一例です。ただし、高額な手数料が発生するため、注意が必要です。

チャージ式カードとは

利用する前にあらかじめ必要な金額をチャージしておくカードのことです。B/43やバンドルカードのようなプリペイドカードがこれに該当します。

チャージ方法は多様で、銀行振込やコンビニエンスストアでのチャージ、アプリを通じたチャージなどがあります。管理がしやすく、使いすぎを防ぐ手段として人気があります。

プリペイドカードとは

あらかじめ残高をチャージしておき、その範囲内で使うカードです。Visaプリペイドカードとしては、B/43やバンドルカードが広く知られています。

現金管理が煩わしい人やクレジットカードが持てない人におすすめです。残高が足りない場合は追加でチャージする必要がありますが、その手軽さが魅力です。

アプリカード人気の理由

スマートフォンを使って簡単に管理できるため人気があります。特にバンドルカードやB/43は、それぞれ専用のアプリが提供されており、利用金額や残高の確認、チャージなどを手軽に行うことができます。リアルタイムでの使用履歴確認やポイント還元機能も充実しており、多くの人に支持されています。

B/43とバンドルカードの基本情報

B/43は、Visaブランドのプリペイドカードであり、カード残高の上限額は100万円、月間チャージ上限額は200万円となります。一部の加盟店での利用制限があるものの、幅広い店舗で利用可能です。

一方、バンドルカードは、株式会社カンムが発行するVISAのプリペイドカードで、バーチャル、リアル、リアル+(プラス)の3種類があります。

ポチッとチャージ機能を使えば後払いも可能ですが、高額な手数料がかかる点に注意が必要です。PayPayの支払い方法として追加できる便利さもあります。

B/43の使い心地

B/43カードのチャージ方法は非常に手軽です。アプリをインストールし、銀行口座や他のクレジットカードを追加するだけで、簡単にチャージが可能となっています。

特に、アプリ画面が直感的で使いやすく、初めての利用者でも迷うことなく操作することができます。また、チャージ手数料が無料なのも魅力の一つです。VisaプリペイドカードとしてのB/43は、チャージ金額の上限が高めに設定されており、大きな金額を扱う際にも安心です。

公共料金の支払い体験

B/43カードを使えば、公共料金の支払いもスムーズに行うことができます。アプリ内で公共料金の支払先を選択し、金額を入力するだけで支払いが完了します。

試してみたところ、処理も迅速で、翌日には支払い完了の通知が届きました。ただし、利用する店舗によっては、クレジットカードやプリペイドカードの支払いに対応していない場合があるため、事前に確認することが重要です。また、公共料金の支払いによってポイントが貯まる点も見逃せません。

実店舗およびオンラインでの利用

実店舗およびオンラインショッピングでの利用にも非常に便利です。国内外のVisa加盟店であれば、ほとんどの場合問題なく利用できます。

実店舗で利用する際も、通常のクレジットカードと同様にタッチ決済が可能です。また、オンラインショッピングではカード情報を入力するだけで簡単に支払いを完了できます。しかし、一部の加盟店では、クレジットカードと異なる点があり、プリペイドカードやデビットカードでの支払いを受け付けていない場所もありますので注意が必要です。

リアルカード

B/43のリアルカードは、手元に実際のカードを持つことができるため、オンラインだけでなく、実店舗でも安心して使用できます。

このリアルカードは、カード発行が無料で、特に高額な手数料がかかることもありません。カードデザインもシンプルで、持ち運びやすい機能的なものとなっており、財布に入れておいてもかさばりません。さらに、カードの有効期限も提示されているため、長期間にわたって利用が可能です。

利用者の口コミ

実際の利用者の口コミを見てみると、B/43は「使い勝手が良い」、「チャージが瞬時に反映される」、「公共料金の支払いが便利」などのポジティブな評価が多く見受けられます。

一方で、プリペイドカードとしての制約、例えば、一部の加盟店で利用できない場合があることや、残高が不足していると支払いができない点についての指摘もあるようです。それでも、全体的な評価としては、手軽なチャージ方法や多機能なアプリ、一般的な支払いシーンでの便利さなど、総合的に高い評価を受けています。

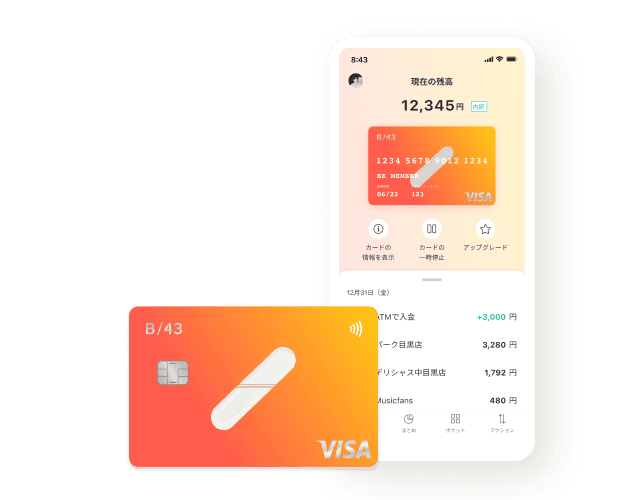

B/43(ビー ヨンサン)は、チャージ式 Visaプリペイドカードと

家計簿アプリがセットになった「家計簿プリカ」サービスです。

B/43はVisaブランドのクレジットカードです。 Visaに対応している決済端末であれば、店頭の有人レジやセルフレジでのお支払いに使えます。

B/43マイカードはプリペイド式のVisaカードとアプリがセットになったサービスです。 申込みはすべてアプリで完結し本人確認書類があれば最短5分で完了。 カードは郵送でお手元にお届けします。 年会費は無料です。

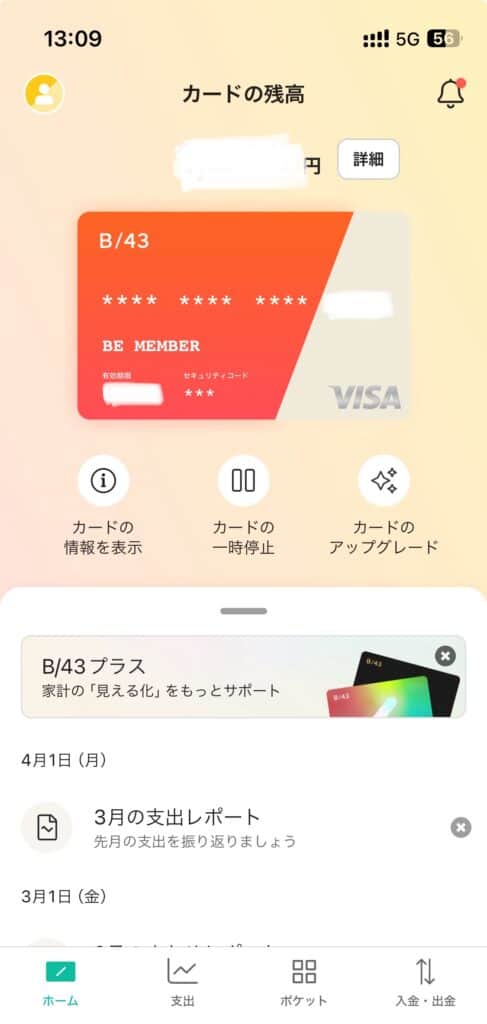

あといくら使えるかすぐわかる

チャージ式Visaカード&アプリ

B/43マイカード(ビーヨンサンマイカード)は、使いすぎが防げるチャージ式のVisaカードと、残高と支出がひと目でわかるアプリがセットになったサービスです。B/43マイカードにお金を入れてカードで支払うだけで、支出がリアルタイムに反映されます。用途にあわせてあとばらいチャージも利用できます。ふたり用のB/43ペアカードとの併用も可能です。

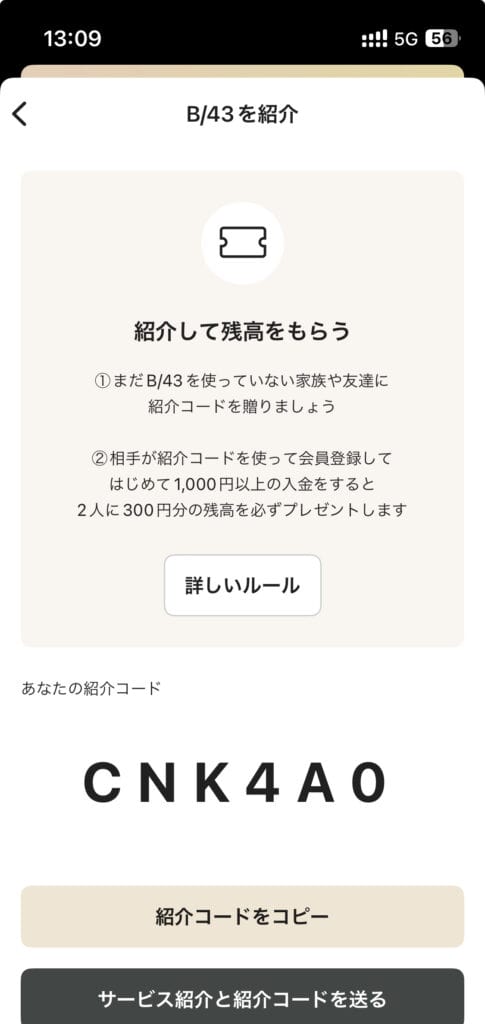

紹介コード(友達の紹介)とは

お友達やご家族にB/43を紹介し、紹介された方が登録時に紹介コードを利用することで、紹介した方と紹介された方の両方に300 円分の残高がプレゼントされます。

お友達招待のコードです CNK4A0

※紹介コードは初回登録時にのみご入力できます。

紹介コードを直接入力する場合

- (B/43アプリをインストールしていない場合) App Store/Google Play StoreからB/43アプリをインストール

- (B/43アプリをインストールしている場合) B/43アプリを起動

- 「B/43をはじめる」をタップ

- カードの種類を選択、メールアドレス・電話番号登録、利用規約の確認で「同意して次へ」をタップ

- 「紹介コードをお持ちの方はこちら」のリンクをタップし、紹介コードを入力

- 「紹介コードを確認しました」のメッセージが表示される

- そのまま会員登録・カード発行手続きを最後まで進める

- 1,000円以上の入金する

- 300円分の残高をプレゼント

私のアプリ画面と招待コードです

\ \誰でも使えるVisaプリペイドカード!//

審査不要!アプリから5分で申込完了!

カップルや夫婦で!1つの口座に2枚のカード

ふたりで残高を共有して使うことができます。カードはそれぞれに1枚ずつ発行。婚姻関係がなくても利用できます。

初めての一人暮らしや家計管理デビューに!

個人の生活費やお小遣いなどの支出管理に最適なカード。用途に合わせてあとばらいチャージも利用できます。

子供と一緒に、初めてのお小遣い管理に!

お子さまのはじめてのカードに最適。保護者さまのお申込みにより発行。お子さまはスマホなしでもご利用いただけます。

B/43の特徴

- <アプリで申込み完結するVisaプリペイドカード>

-

・コンビニ、スーパー、ドラッグストア、ネットショップなどのVisa加盟店で利用可能。

・入金(チャージ)範囲内で利用可能で、無料で銀行口座、クレジットカード、コンビニ、セブン銀行ATMから入金できる。

- <見やすい支払い明細と残高確認>

-

・アプリで現在の残高、支払い履歴を確認可能。

・過去の残高もグラフで確認し、使いすぎを把握できる。

- <支払いのリアルタイム通知>

-

・支払い時にプッシュ通知が届き、利用履歴に反映される。

・不正利用にすぐに気づける。

- <1ヶ月ごとの支出をまとめたレポート機能>

-

・毎月の支出は自動でカテゴリ分けされ、グラフで確認可能。

・家計簿を自動で作成。

- <予算設定で残高管理が簡単>

-

・毎月の予算を設定し、今月の残高が簡単に確認できる。

・カテゴリ毎に予算を設定可能。

・「まとめレポート」で翌月の予算の見直しに役立つ。

- <ポケット機能で目的別にお金を管理>

-

・目的ごとにお金を管理可能。

・週ごとに予算管理することも可能。

・節約したお金を貯めて、別の目的に使える。

- <セブン銀行ATMで現金引き出し可能>

-

・全国のセブン銀行ATMで現金を引き出せる (手数料がかかる)。

- <いつでもどこでも入金可能な「あとばらいチャージ」>

-

・入金した月から翌月末日まで利用可能。

・必要な分だけ入金可能。

・入金可能額は、最低3,000円から最大50,000円まで。

・提携先の審査が必要。

こんな方にオススメです

- 紙の家計簿や家計簿アプリを使うのがめんどうで続かない方

- 現金を封筒や無印のパスポートケースで分けて管理している方

- 毎月の生活費をざっくりと予算立てて生活したい方

- 手数料のかからないATMで現金をおろすために時間を使っている方

- 毎月、分割払いやリボ払いをしており、抜け出したい方

- 何にいくら使ったのか「あといくら使えるのか」が把握できていない方

- 夫婦や同棲相手、シェアメイトと家計を折半していて、現金で家計管理している方

- 夫婦やカップル、友人と頻繁に立替精算をしている方

バンドルカード の使い心地

アプリを通じて簡単にチャージすることができます。現金を使わず、銀行口座や他のクレジットカードからのチャージが可能です。このため、いつでもどこでも残高を追加できる利便性があります。特に、リアルカードを利用する際には、外出先でもすぐにチャージできる点が魅力です。

ポイント還元の活用方法

ポイント還元制度があり、利用金額に応じてポイントが貯まります。このポイントは、次回のチャージや特定のサービスで利用することが可能です。

ポイントを効率的に貯めるためには、日常的な支払いをバンドルカードで行うのがポイントです。公共料金や携帯電話料金の支払いに利用するのもおすすめです。

旅行や海外利用について

バンドルカードはVisaブランドのプリペイドカードであり、国内外のVisa加盟店で利用可能です。リアルカードを持っていれば、海外旅行の際にも便利に利用できます。もちろん、国内旅行でも同様です。ただし、海外利用の際には為替手数料がかかる場合があるので、利用前に確認しておくと良いでしょう。

実店舗やオンラインでの利用

国内外のVisa加盟店であれば、ほとんどの実店舗やオンラインショップで利用できます。特にオンラインショッピングの際には、クレジットカード番号を入力するだけで簡単に支払いが完了するので便利です。リアルカードを持っていれば、コンビニやファーストフード店などの実店舗でもスムーズに支払いができます。

リアルカード

バンドルカードには様々な種類があり、中でもリアルカードはプラスチック製で物理的なカードです。このリアルカードを持っていると、アプリカード以上に利用範囲が広がり、より安全かつ便利に購入ができるようになります。リアルカードはバーチャルカードと異なり、店舗での支払いにも対応しており非常に便利です。

利用者の口コミ

バンドルカードを利用しているユーザーからは、チャージの手軽さやポイント還元のメリットなどが好評です。また、リアルカードを使うことで実店舗での利用もスムーズに行えるため、利用範囲が広がる点も高く評価されています。

特に、初めてプリペイドカードを利用する方には、開始が簡単である点が魅力だとされています。ただし、高額な後払いチャージ手数料については注意が必要との声もあります。

バンドルカードとは、誰でも作れるVisaプリペイドカードアプリです。

お支払いの前に、使いたい金額をチャージしてから使います。

バンドルカードは、クレジットカードと同じように、Visa加盟店で使うことができます。

バンドルカードには審査や年齢制限がなく、誰でも作ることができます。

アプリをダウンロードするとすぐに、ネット決済で使うことができるVisaプリペイドカードが発行されます。

別途リアルカードを発行することで、街のお店(実店舗)でも使うことができます。

バンドルカードは、クレジットカードのようにVisaの加盟店で支払いができるサービス

私の招待コード:【 az38f4 】を登録時に入力してチャージすると

お互いに 200円をプレゼントですよ🎁✨

\スマホで ポチっと人気 ありますよ。/

バンドルカードには、クレジットカードのような審査や年齢制限がありません。

そのため、クレジットカードを持つことができない中学生や高校生でもVisaカードを持つことができます。

中学生や高校生でも、Amazonやメルカリなどでバンドルカードを使えば、今までかかっていた代引き手数料を支払う必要がありません。

アプリをダウンロードし、電話番号などを入力するだけで、すぐに発行されるカードは、バーチャルカードと呼びます。

このバーチャルカードは、国内外のネット決済で使うことができます。

別途、アプリの申請画面からリアルカードを発行することで、街のお店でも使えるようになります。

バンドルカードは、アプリになっているので、チャージや支払いをするとスマートフォンにすぐに通知が届きます。

また、チャージや支払いの履歴はアプリ内の明細からいつでも確認することができます。

支払い履歴などをアプリから一目で見ることができ、いくら使ったのかがわかりやすいので、使いすぎの心配もありません。

決まった金額をチャージして使えば、毎月の予算を決めてその予算内でやりくりする「袋分け家計簿」のような使い方もできます。

アプリから「一時停止」ボタンを押すだけで、カードを即座に一時停止することができます。一時停止している間は、チャージや支払いができなくなります。

万が一、バンドルカードを紛失してしまった場合も、アプリから一時停止することで、不正利用を防ぐことができます。一時停止の解除も、アプリからいつでも可能です。

バーチャルカードの他にアプリから申し込むことで、街のお店でも使えるリアルカードを発行することができます。

リアルカードには、これまで表側に印刷していたカード番号や有効期限を裏側にまとめ、シンプルになったデザインのカードを選ぶことができます。

表側にカード番号を印字しないデザインは、Visaブランドとしては日本初です。

色は合計 5色から選ぶことができます。

バンドルカードはプリペイド式なので、事前にチャージしておく必要があります。

バンドルカードには、多彩なチャージ方法が用意されています。

ポチっとチャージとキャリア決済(ドコモ払い)を除き、手数料無料でチャージすることができます。

カードの種類によって、チャージ上限額が異なりますので、詳細はこちら。

後払い式のチャージ方法です。 通常、バンドルカードは使う前にチャージしますが、ポチっとチャージならチャージした分のお支払いを後払いにすることができます。

ポチっとチャージでチャージした分は手数料と一緒に翌月末までの好きなタイミングに支払えばOKです。

使い方もかんたんで、氏名・生年月日・メールアドレス・電話番号を入力し、チャージしたい金額を入力するだけですぐにチャージすることができます。

チャージ可能枠の中なら、1回につき3,000円から上限金額(最大50,000円)まで、何回でも申し込むことができます。チャージ可能枠は、利用状況などにより変動します。

ポチっとチャージには、金額に応じて手数料がかかります。

| 申込み金額 | 手数料 |

|---|---|

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

ポチっとチャージについて、詳しくは以下もご覧ください。

\ オススメ クレカ/

- コンビニから、現金でチャージ

- セブン銀行ATM

- クレジットカード

- キャリア決済(ドコモ払い)

- 銀行ATM(ペイジー)

- ビットコイン(bitFlyer)

-

» ビットコイン(bitFlyer)でチャージするには?

バンドルカードをネットで使う方法

ネット決済の場合は、Amazonやメルカリなど、国内・海外を含めたVisa加盟店で使うことができます。

バンドルカード(バーチャルカード)の使い方は以下の通りです。

- 残高があるか確認します(足りない場合はチャージしてください)

- 支払い方法にはクレジットカードを選択します

- バンドルカードのアプリに表示されたカード番号・セキュリティコード(CVV)・有効期限・名義人名(VANDLE USER)を、お支払い画面に入力します

バンドルカードは3Dセキュア (本人認証) 対応

3Dセキュア (本人認証) に対応しているサービス・お店で使えます。

3Dセキュア (本人認証) とは、インターネットでお買い物を安全にご利用いただくための本人認証サービスです。

決済時に 3Dセキュアによる本人認証を求められた時、SMSやメールアドレス宛にワンタイムパスワードを発行します。

都度発行される認証番号を用いて決済することで、本人以外の不正利用を防止します。

バンドルカードが使えるサービスの例

- サブスクリプションサービス

Netflix, Hulu, Apple music, YouTube Premium… - 通販サービス

Amazon, 楽天市場, メルカリ, SHEIN, Qoo10, ZOZOTOWN… - ファンクラブ・ファンコミュニティ

Fanicon, Johnny’s web, pixivFANBOX… - 決済サービス・電子マネー

PayPal, PayPay, 楽天ペイ, d払い, モバイルSuica… - ゲーム

マイニンテンドーストア, Nintendo Switch Online, Steam, VALORANT, 原神… - その他

DMM, Uber Eats, 出前館, 17LIVE,東京ディズニーリゾート・オンライン予約・購入サイト…

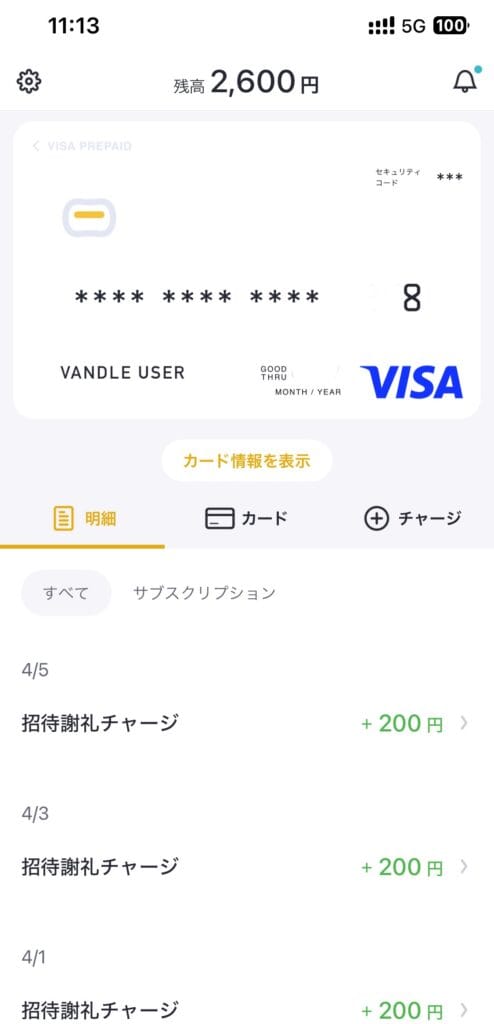

バンドルカードの招待実績です

私の招待コード:【 az38f4 】を登録時に入力して頂きチャージすると

お互いに 200 円をプレゼント🎁✨

スマホのアプリ、ダウンロードはこちら👇

その他の使えるお店については、以下をご覧ください。

» 【公式】バンドルカードが使えるお店はどこ?見分け方についても解説します

株式会社カンムが提供するVisaプリペイドカード

「バンドルカード」に ついて解説しました。

バンドルカードなら、Visaカードを誰でも、すぐに作ることができます。

また、ポチっとチャージを使えば、今お金を持っていなくても、その場ですぐにチャージすることができます。

比較と総括

B/43とバンドルカードの違い

B/43とバンドルカードはどちらもVisaプリペイドカードとして人気がありますが、それぞれに特徴的な違いがあります。

B/43カードは比較的上限額が高いため大きな金額を扱うことが可能なのに対して、バンドルカードは日常のちょっとした支払いに便利なプリペイドカードと言えます。

それぞれの強みと弱み

B/43の強みは高いチャージ上限額とカード残高上限額にあります。これにより、大きな支出が必要な場面でも十分対応できますし、複数の大きな支払いを一度にまとめて管理することが可能です。しかし、B/43はバンドルカードに比べて選べるカードの種類が少なく、利用シーンが限られる場合もあります。

バンドルカードの強みはその多機能性と、バーチャルから実物のリアルカード、さらにはリアル+(プラス)まで複数の選択肢があることです。このため、特定の利用シーンに応じて最適なカードを選ぶことができます。また、PayPayなどの電子マネーと連携できる点も強みです。

全体として、B/43は大きな金額を扱う生活環境やビジネスシーンに適している一方で、バンドルカードは日常的な小さな支払いに便利で、電子マネーとの併用によってさらなる便利さを追求するユーザーに向いています。

おすすめの利用シーン

利用シーンに応じて、B/43カードとバンドルカードの適切な活用方法があります。

B/43カードは高額な支払いや公共料金の支払いに最適です。そして、長期的な使用を考える方や法人での利用にも適しています。

一方、バンドルカードはポイント還元を有効活用したい方や、バーチャルカードを頻繁に使用する方におすすめです。特に旅行や海外利用の場合もバンドルカードの利用が便利です。また、電子マネーや店舗での支払いにおいても、バンドルカードの対応力が役立ちます。それぞれのカードの特徴を把握し、自分の生活スタイルに合わせた最適なカードを選ぶことがおすすめです。